- 「公的年金が不安だから、老後生活のために今のうちから投資したい」

- 「給与だけではなかなか貯蓄が増えないから投資したい」

- 「リスクは出来るだけおさえて、安定性のある投資をしたい」

このようにお考えで投資を検討されている方もいらっしゃるのではないでしょうか。

株、為替など様々な投資商品がある中で、保険の保障を備えつつも、投資の機能も果たしてくれる貯蓄型保険商品にご興味がある方も少なくないでしょう。

自分の投資目的に適した商品を正しく選ぶためには、事前に商品の仕組みを把握しておくことが大切です。

今回は、

- 保険は投資に適している?保険の種類について

- 投資に適している貯蓄型保険商品は?

- 最も投資性が強い「変額保険」

- インフレに強い「外貨建て保険」

- 安定して積立ができる「低解約返戻金型終身保険」

- 最もリスクが少ない「個人年金保険」

- 保険は節税にも有利?

などについて解説します。

なお、もしどの保険にしようか迷ったらプロに相談することがオススメです。

以下の画像をクリックしていただければ「保険見直しラボ 」さんのサイトで無料相談できます。

」さんのサイトで無料相談できます。

不動産投資のバイブル

- 不動産投資に興味があるけど何から始めていいか分からない…

- 営業マンのいうことを鵜呑みにして失敗したくない…

- しっかりと基礎から学び、できる限りリスクを避けたい…

- 今は不動産投資の始めどきなのか?

- 安定収益を得るための不動産投資物件の選び方

- 不動産投資の失敗例から学ぼう

目次

1、そもそも保険は投資に適している?保険の種類について

保険と言えば、病気やケガなど万が一な時に備えるための保障だとイメージをされている方が多いと思いますが、実は保険の種類によっては「投資」として適している商品もあります。

詳しくご説明していく前に、まずは保険のタイプについて説明していきましょう。

そもそも保険には大きく以下の2種類があります。

(1)掛け捨て型保険

掛け捨て型保険とは、保険期間中に万が一の時にきちんと保障してもらえますが、満期になった時に支払った保険料が全く戻らない保険のことを言います。

掛け捨て型保険は貯蓄性がありません。その分保険料は安くなっています。

具体的には以下のような保険商品があります。

- 定期保険

- 収入保障保険

- 逓減定期保険

など。

(2)貯蓄型保険

一方、貯蓄型保険とは、万が一の時の保障はもちろん、解約返戻金(※)や満期になった時の満期金もきちんともらえる保険です。

貯蓄型保険は、保障と貯蓄両方の機能があることから、掛け捨て型保険と比較して保険料は高くなっています。

このように、万が一な時の保障がありつつも、長期的に積立していくことができることから、貯蓄型保険には投資としての意味合いがあります。

貯蓄型保険には、以下のような商品があります。

- 変額保険

- 外貨建て保険

など。

※解約返戻金とは、保険を満期前に解約した場合に、今まで支払ってきた保険料の一部が払い戻されるお金のことを言います。

2、投資に適している貯蓄型保険商品は?

貯蓄型保険と言っても様々な種類がありますので、どの商品を選んだらいいのかと悩まれている方も多いでしょう。

以下にて投資に適している4つの貯蓄型保険商品を挙げてみました。ご自身の投資目的を踏まえて参考にしてみてください。

- 最も投資性が強い「変額保険」(ハイリスクハイリターン)

- インフレに強い「外貨建て保険」

- 安定して積立ができる「低解約返戻金型終身保険」

- 最もリスクが少ない「個人年金保険」

以下では、それぞれの商品について詳しく説明していきます。

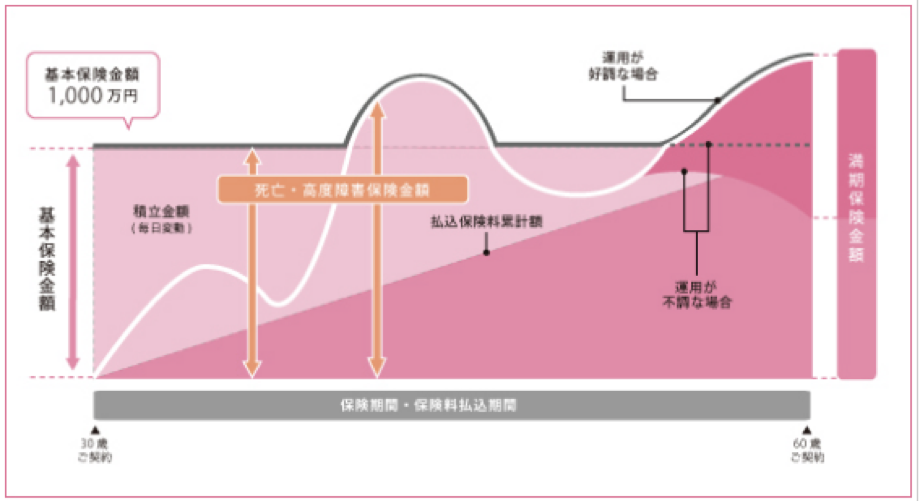

3、最も投資性が強い「変額保険」

まず、最も投資性が強い(ハイリスクハイリターン)変額保険について書いていきます。

(1)そもそも変額保険とは

変額保険とは、死亡保障という目的を兼ねつつ株や債券などのファンドを運用する保険です。

仕組みとしては、契約者は株や債券など特別勘定と呼ばれるファンドを自由に比率指定して購入することができ、その運用実績によって将来受取る解約返戻金の金額が変動します。

なお、運用実績に関係なく死亡保険金の金額は保障されます。

出典:保険の教科書

(2)変額保険のメリットとデメリット

変額保険は貯蓄型保険の中でハイリスク・ハイリターンの商品だと言われています。

失敗しないためには、事前に変額保険のメリットとデメリットについてきちんと知っておきましょう。

①変額保険のメリット

まず、変額保険のメリットについてみてみましょう。

具体的には以下のようなメリットが挙げられます。

- 高い利回りが出る可能性がある

- 外貨建ての株式や債券などを運用するファンドに投資ができることからインフレ対策になる

- 終身保険と比較して保険料は比較的割安である

- 運用実績に関係なく死亡保険金の金額が保障される

など。

②変額保険のデメリット

一方、変額保険のデメリットとしてなんと言っても

- 運用実績によって解約返戻金の金額が変動する

ことです。

従って、解約返戻金を増やすにはファンドの選び方はとても重要と言えます。

(3)投資信託とどっちがいい?変額保険に適している人

変額保険は株式や債券などをファンドが運用することから、「同様に」ファンドが資金を運用する「投資信託」と比較してどちらで資産運用するか検討されている方もいらっしゃるでしょう。

変額保険は投資信託と比較して、

- 死亡保険金の保障がある

- 生命保険料控除により所得税優遇を受けることが出来る

- 死亡保険金を受取る際に相続税の非課税枠がある

などのメリットがあります。

ですので、

- 死亡保障を備えたい

- 多少のリスクがあっても資産を増やしたい

- 相続税対策をしたい

などを目的とされている方には変額保険が適していると言えるでしょう。

一方ただ単純に貯蓄をメインで考えるなら投資信託がおすすめです。

なお、ファンドの選び方など投資信託について詳しくは「投資信託とは?初心者が失敗したないために事前におさえておきたい6つのこと」を参考にしてみてください。

4、インフレに強い「外貨建て保険」

続いて、インフレに強い外貨建て保険について書いていきます。

(1)外貨建て保険とは

外貨建て保険とは、保険料や受取る保険金、年金、解約返戻金などが全て外貨になっている保険のことを言います。

具体的には

- ドル建て

- 豪ドル建て

- ユーロ建て

などの外貨建て保険があります。

(2)外貨建て保険のメリットとデメリット

外貨建て保険は円建て保険商品と比較して、どのようなメリットとデメリットがあるのでしょうか。

以下にて説明していきますので、参考にしてみてください。

①外貨建て保険のメリット

まず、外貨建て保険のメリットをみてみましょう。

外貨建て保険商品は円建て保険商品と比較して具体的には以下のようなメリットがあります。

- 外貨で受取ることができることによってインフレに強い

- 円建て保険商品より予定利率が高い

- 外貨で所有することによってリスク分散することができる

など。

②外貨建て保険のデメリット

一方、円建て保険商品と比較して外貨建て保険は以下のようなデメリットがあります。

- 満期時に円高の場合、受取る金額が低くなる場合がある

- 両替する際に為替手数料がかかる

など。

(3)外貨建て保険に適している人

外貨建て保険は、為替レートに応じて死亡保険金額が変動するために、「死亡諸将が十分ではない」と感じる方もいらっしゃるようです。

しかし、インフレ対策としては非常に有効な商品です。

従って、外貨建て保険は、死亡保障をしつつ、インフレ対策したい方に適していると言えるでしょう。

5、安定して積立ができる「低解約返戻金型終身保険」

続いて、安定して積立ができる「低解約返戻金型終身保険」について書いていきます。

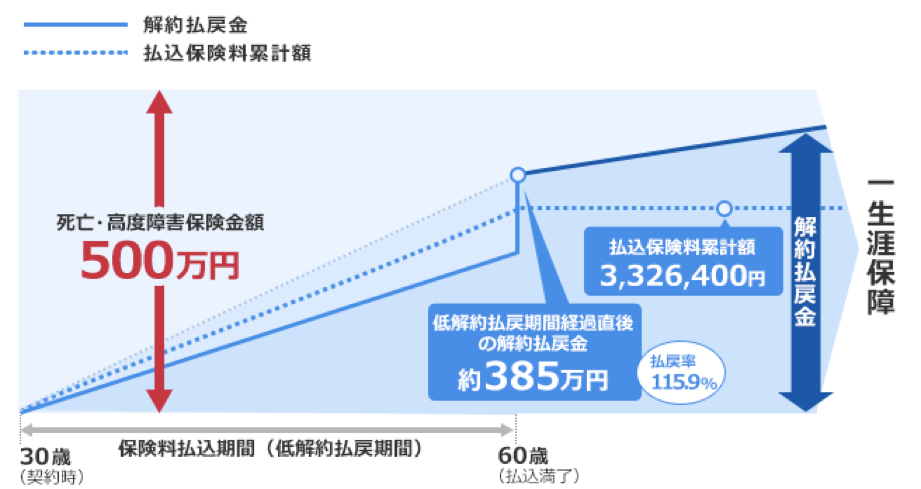

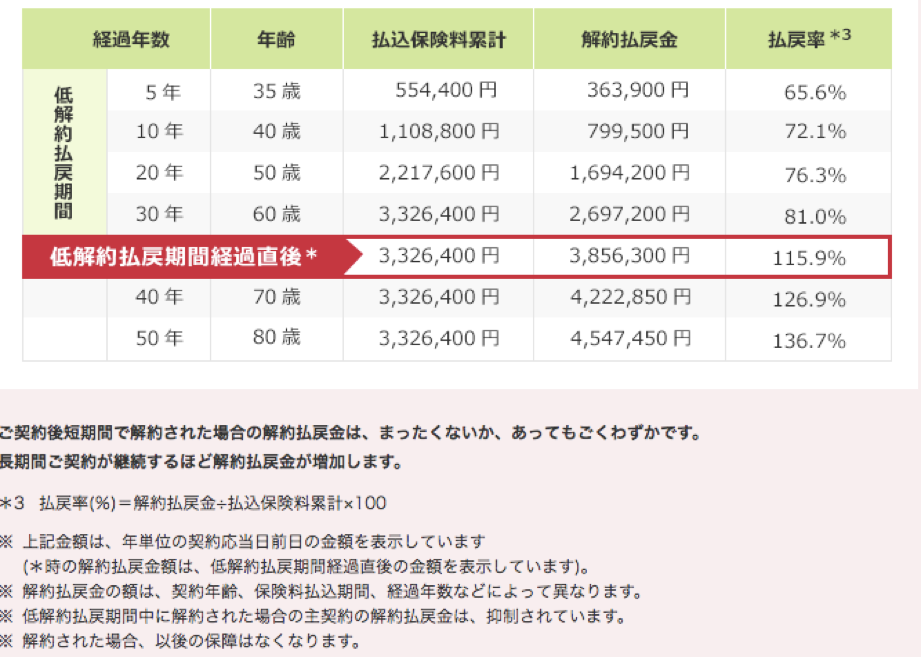

(1)低解約返戻金型終身保険とは

低解約返戻金終身保険は終身保険の一種です。通常の終身保険に比較して「①保険料支払い期間中の解約返戻金」の金額が低くなっていますが、「②満期になった際の解約返戻金」が高くなる保険です。

少し分かりにくいので、以下30歳の男性がオリックス生命保険の低解約返戻金型終身保険『終身保険RISE[ライズ]』に加入した場合のシミュレーションをみてみましょう。

加入条件

- 保険期間:終身

- 保険料払込期間:60歳

- 低解約払戻期間:60歳

- 保険金額:500万円

- 月々の保険料:9,240円

出典:オリックス生命保険

上記の図を見て頂ければ分かりますが、低解約返戻金型終身保険は保険料支払い期間中に解約した場合、解約返戻金は実際に払い込んだ保険料よりも低くなっています。払込満了60歳の時に、実際払い込んだ保険料の「3,326,400円」に対して、解約返戻金は「385万円」となり、約「50万円」増えることになります。

出典:オリックス生命保険

保険料払込満了後も解約せずにそのまま保険会社に運用してもらうと、お金が増え続けますので、上記の商品では70歳で「約420万円」、80歳で「約450万円」となります。

(2)低解約返戻金型終身保険のメリットとデメリット

続いて、低解約返戻金型終身保険のメリットとデメリットをみてみましょう。

①低解約返戻金型終身保険のメリット

低解約返戻金型終身保険は、大きく以下のようなメリットがあります。

- 保険料払込期間終了後に解約返戻金の金額が増えることによって、老後の生活資金を貯めることができる

- 景気に合せて利率が変動する商品であるためインフレに強い

- 通常の終身保険より保険料が安い

など。

②低解約返戻金型終身保険のデメリット

一方、デメリットとしては、

- 保険料払込期間中に払い込んだ保険料を引き出すことができない

- 保険料払込期間中の返戻率が低いため、途中解約した場合解約返戻金は払い込んだ保険料より低くなる場合がある

など。

(3)低解約返戻金型終身保険に適している人

低解約返戻金型終身保険は、保険料払込期間終了後に解約返戻金が増える仕組みとなっているので、一生涯の死亡保障をしつつ、老後の資金をきちんと貯めたい方に適している商品と言えるでしょう。

6、最もリスクが少ない「個人年金保険」

最後に、投資商品として最もリスクが少ない「個人年金保険」について書いていきます。

(1)個人年金保険とは

個人年金保険とは、老後の生活資金を貯める保険となっています。

生命保険の機能はなく、貯蓄を主とした商品です。

(2)個人年金保険のメリットとデメリット

個人年金保険にはどのようなメリットとデメリットがあるのでしょうか。

以下にてみてみましょう。

①個人年金保険のメリット

個人年金保険には以下のようなメリットがあります。

- 銀行の預金利息より高い

- 老後の生活資金をきちんと貯められる

など。

②個人年金保険のデメリット

一方、デメリットとしては

- 保険の保障はない

- 受け取れる年金額が決まっている場合インフレに弱い

など。

(3)個人年金保険に適している人

個人年金保険は確実に保険金を貯めることができることから、老後安定して年金を受け取りたい方に適している商品と言えるでしょう。

7、保険は節税にも有利?

貯金型保険は、貯蓄できるというメリットがあるだけではなく、税金対策としても有利と言われています。

(1)「生命保険控除制度」を利用して「所得税」「住民税」を軽減することができる

①そもそも生命保険控除制度とは

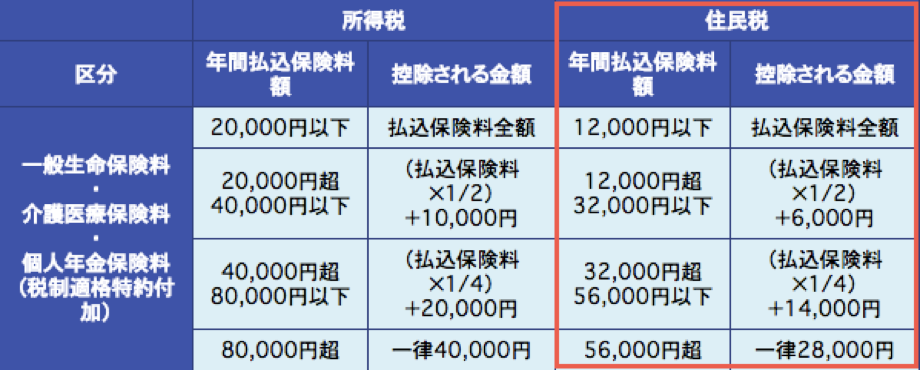

生命保険料控除とは、毎年(1月1日~12月31日)契約者が払い込んだ生命保険料に応じて、一定の金額がその年の所得から差し引かれ、所得税や住民税の負担が軽減される制度のことを言います。

控除枠としては、

- 一般生命保険料控除:4万円

- 介護医療保険料控除:4万円

- 個人年金保険料控除:4万円

の3種類あり、合計して所得税の場合最高12万円まで、住民税の場合最高7万円まで控除を受けることができます。

上記で紹介した

- 変額保険

- 外貨建て保険

- 低解約返戻金型終身保険

は一般生命保険料控除に該当します。

一方、個人年金保険は個人年金保険料控除に該当します。

②実際に生命保険控除により所得から控除できる金額は?

では、実際に生命保険料控除によって、所得税や住民税の負担はどれくらい軽減されるでしょう。

下記の表の計算式で具体的に所得から控除できる金額をみてみましょう。

出典:国税庁

例えば、年間下記の内訳で保険料を支払った場合、課税所得はいくら軽減されるでしょうか。

- 生命保険料:12万円

- 個人年金:12万円

生命保険、個人年金とも年間8万円を超えていたので、控除額は「40,000円+40,000万円=80,000円」になります。

■所得税

仮に、計算を分かりやすくするために所得税率を20%とした場合、所得税が「80,000円☓20%=16,000円」安くなります。

なお、所得税の税率について詳しくは国税庁「所得税の税率」にてご確認ください。

■住民税

一方、住民税の場合の生命保険控除額は下記の表の計算式にて算出することができます。

出典:生命保険文化センター「税金の負担が軽くなる『生命保険料控除』」

生命保険、個人年金とも年間56,000円を超えていたので、控除額は「28,000円+28,000万円=56,000円」となります。

そもそも住民税の税率は、都道府県民税(税率4%)と市区町村民税(税率6%)で構成され、平成19年6月より一律10%となっています。

この税率を踏まえて控除額を合計すると、住民税が「56,000円☓10%=5,600円」の負担軽減効果があります。

③負担軽減に繋がった合計金額は?

上記計算により、保険料を年間24万円払い込んだ場合、所得税と住民税を合せて「80,000円+56,000円=136,000円」の所得控除を受けることができ、結果として所得税と住民税を合せて「16,000円+5,600円=21,600円」分の負担が軽減されることになります。

(2)生命保険の非課税枠を利用して「相続税」を軽減することができる

生命保険の死亡保険金は、相続税の課税額を計算する時に

- 500万円☓法定相続人の数

の非課税枠(税金がかからない金額)があります。

例えば、被相続人が妻、子ども2人の場合、法定相続人が3人になりますので、「500万円☓3人=1,500万円」の非課税枠があります。

上記の場合、死亡保険金が1,500万円以内であれば、死亡保険金全額を受け取っても相続税はかかりません。

8、貯蓄型保険投資を検討しているなら同様の効果がある不動産投資もあり?

不動産投資は貯蓄型保険投資と同様の効果があることはご存知でしょうか?

具体的には以下のようなメリットがあります。

- 生命保険代わりになる

- インフレ対策

- 私的年金の確保ができる

- 相続税対策として有効である

不動産投資について詳しい内容は「不動産投資!安定した不労所得を得るために知っておきたい全知識」を参考にしてみてください。

9、実際に保険に加入!もしくは見直すならプロに相談するのがオススメ!オススメ保険代理店

ここまで保険についてご紹介してきましたがいかがでしたか?

もし、「自分ではどの保険に入ったらいいか分からない」という場合にはプロ(保険代理店)に相談するのもおすすめです。

メディア「不動産投資の教科書」としては、数ある保険代理店の中から以下の特徴を持つ「保険見直しラボ」さんをオススメしています。

訪問してくれる上、何度でも無料で相談できるので是非活用してみて下さい。

- 全コンサルタントが約30社の取扱保険会社を扱えるからお客様に合った保険を提案することが可能(他保険代理店と比べてもトップクラス)

- 平均11.8年と競合他社(他保険代理店、他FP紹介サービス)の中ではNO.1のベテランFP揃い!

- 全国約60拠点と訪問型保険代理店では最大級!

まとめ

今回は投資として適している貯蓄型保険商品について書きましたがいかがでしたでしょうか。万が一な時に備え保障を持ちつつも、長期的に貯蓄を増やしたい方に適している投資と言えます。ぜひこの記事を参考に、自分に適した投資保険商品見つけられると幸いです。