日本の相続資産の約36%は土地といわれています。

そして、土地に賃貸住宅を建てることで相続税対策になることは、よく知られていることです。

一方で、その仕組みについて、明確に理解している人も多くはないかもしれません。

今回は、相続資産で土地が主な人に向けて、

- 賃貸住宅が相続税になる理由

- 相続税評価計算の方法

を解説します。(中村伸一・ファイナンシャルプランナー、宅地建物取引士、マネーデザイン代表取締役)

相続税の節税対策について知りたい方は、以下の記事もご覧ください。

【税理士が教える】相続税を節税するには?やっておきたい4つ対策

目次

1、相続税対策に賃貸住宅が有効なワケ

相続財産を評価する時は、国税庁が定めた相続税評価額を使います。例えば、1億円の現金なら、相続税評価額は1億円。有価証券の場合、原則は時価です。一方で、不動産の場合は算出方法が複雑です。この方法を使って、アパートなどを建てることで相続資産にかかる税の圧縮を図ります。具体的に説明していきましょう。

不動産の相続税評価額は、土地が路線価で評価され、建物は固定資産税評価額で評価されます。土地は、公示地価(ほぼ売買価格の8割)で計算されます。建物は、減価償却を考慮するため建築価格より低くなります。

そして、アパートなど賃貸中の建物や、その建物がある土地の場合は、人に貸していて自由に処分することができないので不動産としての評価が下がります。これを「貸家建付地」と呼びます。

まとめると、まず「現金が不動産(建物)に変わったことによる評価の引き下げ」が発生。次に「貸家建付地にしたことで所有地と建物の評価が引き下げられる」というわけです。つまり、相続財産の土地にアパートなどを建築することで、2段階の評価の下げが可能になるのです。これが節税対策につながる理由です。

2、賃貸住宅の節税制度(1)「貸家建付地」

今回のテーマである賃貸住宅による相続税の節税効果で、核になるのは「貸家建付地」です。貸家建付地は、亡くなった人=被相続人が土地と、例えばアパートを所有しており、人に貸している状態の土地をいいます。土地の上に建物がなければ、貸家建付地とはいえません。

ここでは分かりやすくするためにアパートを例に出しましたが、区分マンションや一戸建てであっても、他人に貸している土地であれば「貸家建付地」です。そのため、貸している区分所有のマンションを配偶者や子供たちに相続させることで、相続税の圧縮効果を得ることもできます。

貸家建付地の反対は「自用地」です。これは、土地や建物を他人に賃貸するのではなく、自ら使用することを指します。自用地は、更地であったり、利用していない土地であれば、売却することが難しくないため、相続税の計算上ではマイナス評価にはなりません。

3、貸家建付地を使った相続税評価方法

では、貸家建付地を使った相続税評価方法について、例を挙げ計算してみましょう。まず計算式は以下です。

【貸家建付地の土地と建物の評価計算式】

自用地とした場合の価額(路線価×面積)-(自用地とした場合の価額<路線価×面積>×借地権割合×借家権割合×賃貸割合)

次に、それぞれの項目について説明します。

【自用地とした場合の価額】

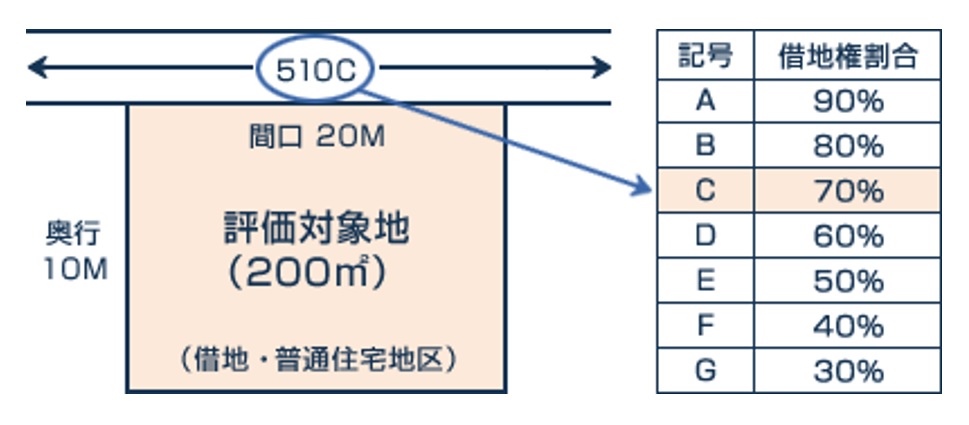

普通の自宅用、自分で使用する場合の価格です。基本は相続税路線価を基に算出します。土地が面している道路に1平方メートルあたりの価格(単位:1000円)がついており、その価格に土地の面積をかけます。ただし、実際は様々な補正をして相続税の土地評価額を出します。路線価は、国税庁のホームページから見ることができます。

今回は単純化するするために、路線価が51万円、広さは200平方メートルの土地とします。

【借地権割合】

路線価の後にはアルファベットが記載されています。これが「借地権割合」です。今回の例の土地は、図にあるように70%を借地権割合とします。

【借家権割合】

これは全国一律30%で計算します。

【賃貸割合】

今回は、10部屋あるアパートが建っており、そのうち8室が埋まり、2室が空室と仮定し、賃貸割合は80%として計算します。

<計算例>

では、ここまでの説明から、例に挙げた貸家建付地の土地の評価額を出してみましょう。

(1)土地の計算

(51万円<路線価>×200平方メートル<土地の大きさ>=1億200万円)-(1億200万円<路線価×土地の大きさ>×70%<借地権割合>×30%<借家権割合>×80%<賃貸割合>=8486万4000円

「8486万4000円」が、貸家建付地としての評価額です。

比較すると、そのまま自用地として相続する場合は、1億200万円、貸家建付地の場合は、約8500万円で、差額である約1700万円の資産圧縮効果を得ることができます。

(2)建物の計算

次に、貸家建付地の上に立つ建物の評価額を計算してみます。計算式は以下です。

建物の固定資産評価額-(建物の固定資産評価額×借家権割合×賃貸割合)

今回は建物(アパート)の固定資産評価額を1000万円とします。すると、実際の計算は

1000万円(固定資産税評価額)-1000万円×30%(借家権割合)×80%(賃貸割合)=760万円

「760万円」が、貸家建付地の上に立つ建物評価額です。

こちらも比較すると、自用地の場合の建物評価額は1000万円、貸家建付地の上に立つ建物は760万円で、差額である240万円の資産圧縮効果になります。

まとめるとと、土地と建物を合わせた自用地と貸家建付地の評価差額は、今回の例(路線価:51万円、面積:200平方メートル、土地の上に10部屋のアパート<2室が空室>)では約1900万円にもなりました。

4、賃貸住宅の節税制度(2)「債務控除」

ほかにも相続税を圧縮する方法があります。それが「債務控除」です。これは借入金でアパートなどを建築した場合、相続税の評価上はマイナスの資産となり、プラスの相続資産から控除ができるという制度です。貸家建付地と合わせることで、相続資産の評価を下げる効果として使うことができます。

5、まとめ|節税のためだけに賃貸住宅を建てるのは注意

今回はアパートなどの貸家建付地を使った相続税の圧縮方法を解説しました。

注意してほしいのは、相続税対策には有効だからといって、金融機関からの無理な借り入れをして、賃貸住宅を建てても空室だらけになってしまったら節税どころではなくなるということです。

これを避けるためには、相続する土地が入居者の確保できるかを見極めた上で、判断する必要があります。

さらに、土地がらみの相続税では注意点がまだまだたくさんあります。税理士でさえも、正確に計算することは容易ではありません。

10人の税理士が作成すると10パターンの申告書が作られるといわれるほどです。

そのため、実際に申告する際は、資産税に強い税理士に相談するようにしましょう。