「実は離婚することになったけど、まだ住宅ローンが残ってる…」

そんな時、

・住宅ローンが残っていても離婚できるのか。

・住宅ローンも財産分与の対象となるのか。

など、様々な心配がでてくるかと思います。

この記事では、離婚時の住宅ローンに関するあれこれについて解説していきます。

目次

住宅ローンが残っている状態で離婚時どうすればいい?

住宅ローンがあっても、離婚はできる?

よく「住宅ローンがあると離婚できないのでは?」と言う人がいます。

結論、そんなことはまったくありません。

そもそも日本の離婚率は約35%前後に及びます。住宅ローンがあっても離婚している人が大半です。

住宅ローンも財産分与の対象となりえる?

結論、住宅ローンは財産分与の対象となりません。

基本、住宅ローンの返済義務があるのは住宅ローンの名義人です。

しかし、一方が負債を抱えるのは揉める原因になることが多く、

一般的には、離婚前に夫婦で話し合いによって決めます。

1番多いのは、婚姻後に夫婦で築き上げてきた財産総額から負債額を差し引いた残額を折半する事例です。

ただ、住宅ローンは少し契約が複雑です。その点について解説していきます。

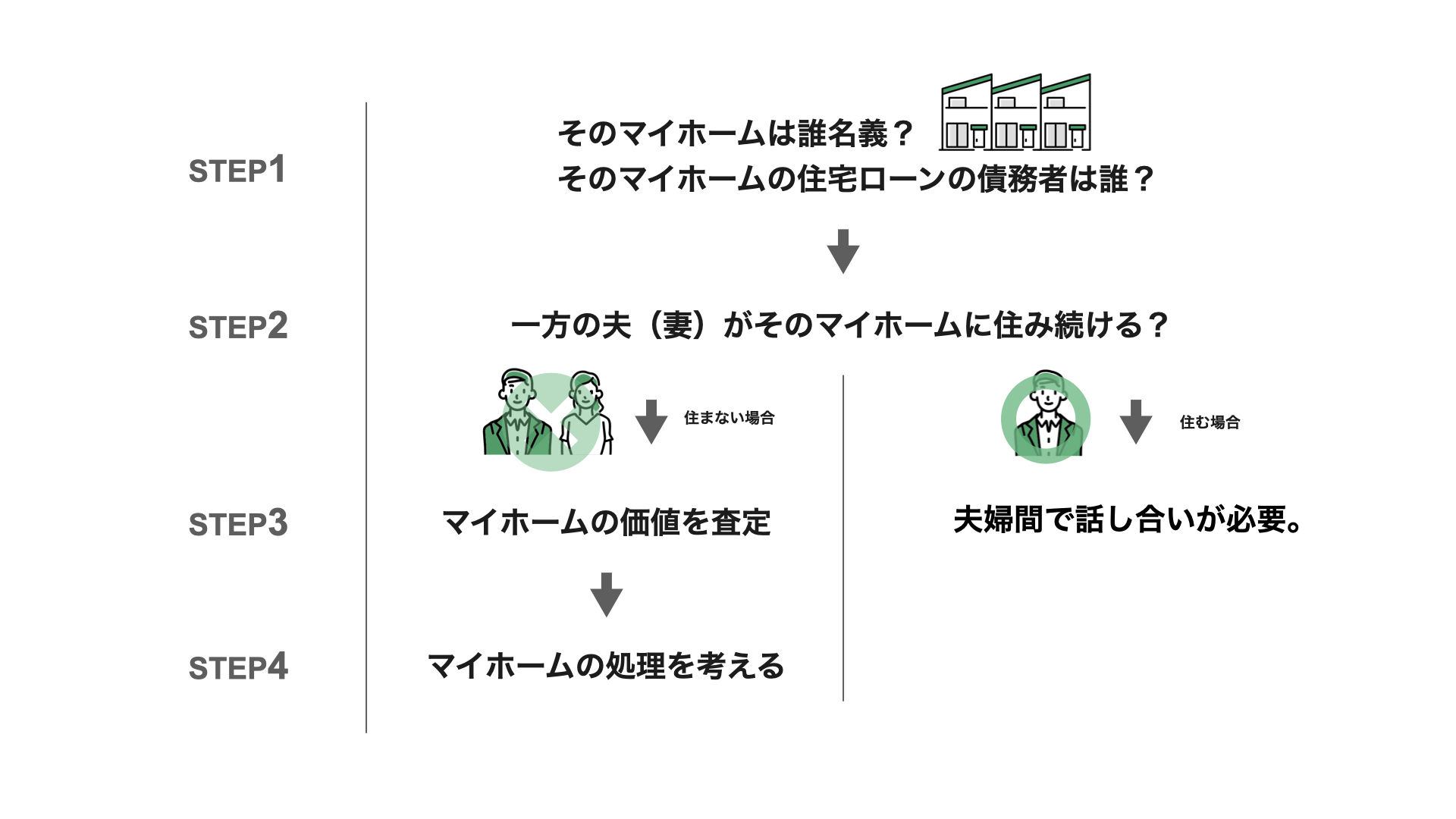

住宅ローンがある場合の離婚時に、まずやるべき4つの流れ

まず、マイホームの名義と債務が、どちらにあるのかを再確認しましょう。これにより、離婚後のあなたのリスクが変わってきます。

離婚後、どちらかがマイホームに住み続ける場合には、夫婦間での話し合いが必要。

どちらも住まずに処分する場合には、査定に出して売却。

残債よりも売却額が高い場合には、お金が手元に戻ってきますので、夫婦間で話し合い財産分与します。残債が残った場合には、債務者が残りを完済するまで支払いを行います。

上記が大まかな流れになります。

ここからは、離婚時の住宅ローンの取扱い方やリスクについて詳しく解説していきます。

【パターン別】離婚する際の住宅ローンの返し方

そもそも住宅ローンは法律で財産分与に該当する法律が適用されません。

なので、夫婦間で納得することが出来れば均等に分配しなくても法律的には問題ありません。だからこそ、話し合う必要があるのです。

夫(妻)が単独で債務者となり、金融機関と住宅ローンを契約している場合

一般的なパターンとしては、債務者となっているどちらか一方が住み続け、住宅ローンを返済していくという方法です。

この時に、そのマイホームの名義人ではない方が住み続ける場合には注意が必要になる場合があります。

債務者でない方が住み続け、名義と債務を負っているもう一方が支払いだけを行っている場合で、債務者が支払いを滞らせると、その家を差し押さえされる可能性があります。つまり、住んでいる人が家を追い出されてしまいます。

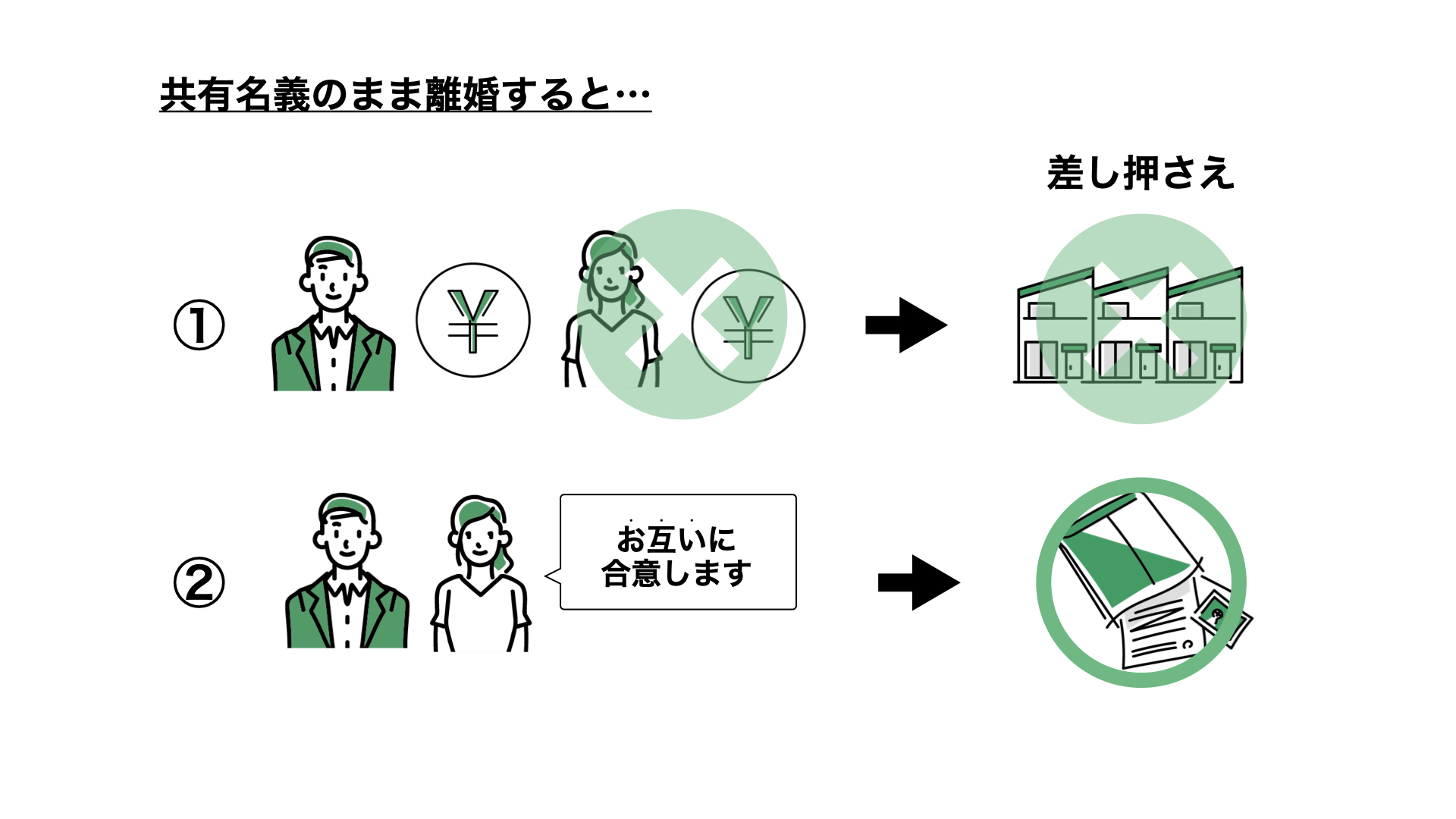

又、共有名義の場合も注意が必要です。

例えば、共有名義のまま離婚したとすると、同じように債務者が支払いを滞らせた場合に差し押さえのリスクがあるだけでなく、売却しようとすると双方の合意も必要になるからです。

このようなリスクがあることに注意が必要です。

夫(妻)が主債務者となり、もう一方が連帯保証人となっている場合

この場合、結論としてはマイホームを売却するのがおすすめです!

理由としては、家から離れる一方が新しい生活が始まり、もう住んでおらず今の生活と重要性が低い住宅ローンの返済に当てるお金の余裕がなくなるケースがほとんどだからです。

もちろん、再婚するとなったらなおさらです。

債権者は連帯保証人である夫(妻)の資産を差し押さえる権利を持っているので、

最悪のケースは連帯保証人の新しい持ち家も競売にかけられる可能性すらあります。

ペアローンの場合

この場合も、お互いが連帯保証人となっている状況であるので、家から離れる一方が住宅ローンの支払いを滞らす可能性があるというのがリスクになります。

やはり、こちらの場合もマイホームを売却するのがおすすめです。

実際に、離婚をする大半の方がマイホームを売却することを考えています。

(1)(2)(3)のどの場合でも無難かつリスクのない選択は家を売却することです。

もちろん、マイホームの査定額によるとは思います。

そして査定してからその家をどうするか考えるための1つの考え方の例をご紹介します!

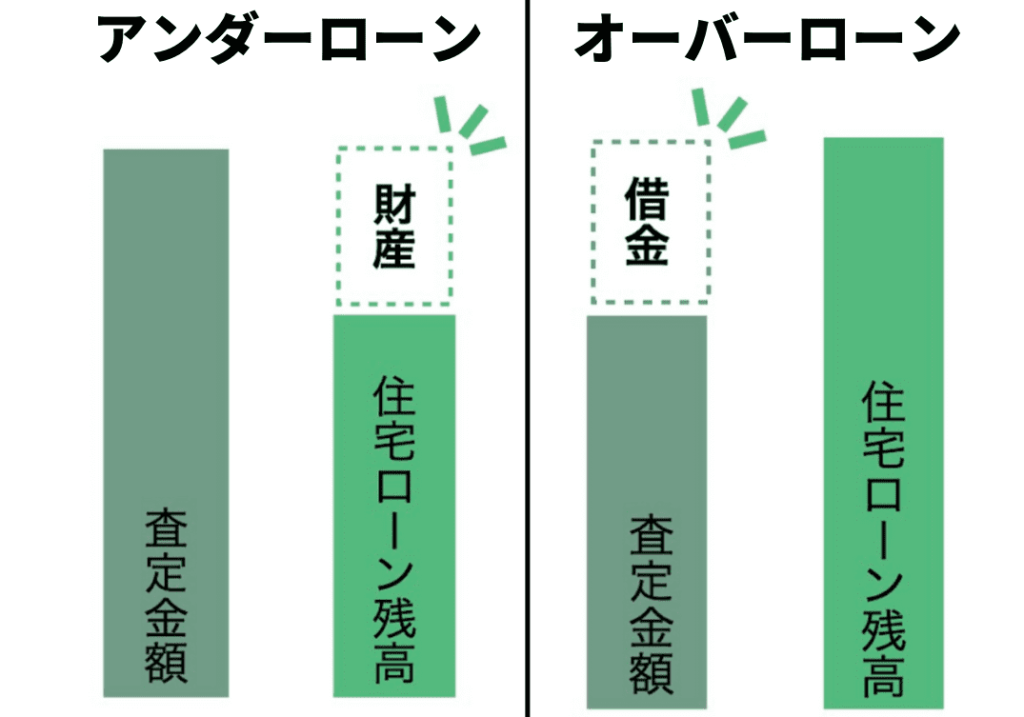

あなたのマイホームはアンダーローン?それともオーバーローン?

家を査定し、マイホームの査定額と住宅ローン残額を比較したときに起こるのがアンダーローンとオーバーローン問題です。

ところで、アンダーローンやオーバーローンについて知っていますか?

アンダーローンについて

マイホームの査定額>>>住宅ローンの残額(借金)となる状態のことです。

例えば査定額が2000万円、住宅ローンの残額が1500万円の場合、手元には500万円のお金が残ります。

この場合は、マイホームを売却することで手元にお金を残すことによって、そのお金を財産分与するのが一般的です。

マイホームそのものを分割するのは住宅ローンの契約上、複雑で難しいかつリスクを伴います。

だからこそ、多くの離婚をする方がマイホームの売却を検討します。

オーバーローンについて

住宅ローンの残額(借金)>>>マイホームの査定額となる状態のことです。

例えば、住宅ローンの残額が2000万円、マイホームの査定額が1800万円の場合,住宅ローンの残額が200万円までになります。

「借金残っていても大丈夫なの?」と不安に思いますよね。

もちろん、家を売却することで相手方の住宅ローンの支払いが滞るというリスクはなくなります。

【結論】リスクのない無難な選択は「家を売却すること」

結論、リスクのない無難な選択は「家を売却すること」です。

しかし、不動産の査定額は不動産会社によってかなり変わってきます。

せっかくなら、1円でも高く査定額を出してくれる不動産屋さんにお願いしたいですよね?

ですが、不動産を査定してくれる会社に1社1社査定をお願いしていたら時間と手間がかかってしまいますよね?そんな時におすすめなのが不動産一括査定サービスです!

特にイエウールが圧倒的人気で有名なんです!

累計1000万人が利用していると言われているほど、今大人気の不動産一括査定サービスなんです!しかも、登録不動産会社は2000社以上の優良企業を厳選しています。

その中から、最大6社で比較してくれるので高い査定額をしてくれる不動産会社に出合いやすいです!

数ある不動産一括査定サービスの中から、なぜイエウールがおすすめなのか解説していきます。

東証スタンダード市場に上場した企業が運営しているから安心

2020年の7月に東証スタンダード市場に上場したIT企業である株式会社Speeeが運営しています。2014年から、約8年間にわたり運営しているため信用を守り続けています。

大手から地方まで幅広い不動産会社と連携している、その数2000社でNO.1

2022年の1月に提携会社数2000社を突破し、数ある不動産一括査定サービスの中で、一番多くの提携会社を誇っています。

物件入力がLINE風の形式のため簡単に登録ができる

最短60秒でマイホームの査定依頼ができるサービスなので、売却を検討している方や金額次第では売却をしたい方に非常におすすめです。

累計利用者数1000万人以上で、月間利用者数2万人突破していて一番勢いのある不動産一括査定サービス

上場企業の不動産一括査定サービスなだけあり、利用者が圧倒的に多く、不動産業者との繋がりも日々増えていきます。

あなたのマイホームを高額で買ってくれる不動産業者を見つけてくれますので、気軽に査定依頼をしてみてください。

チャットでの査定依頼は、下記から今すぐ行えます。

新しい人生をスタートさせるための第一歩です!

日本で、家を売りたい方に1番選ばれている不動産一括査定サービスです。

\ 最短60秒入力で最大6社に査定依頼できます /